根据《国有土地上房屋征收与补偿条例》(国务院令第590号)、《福建省实施<国有土地上房屋征收与补偿条例>办法》(福建省人民政府令第138号)、《泉州市国有土地上房屋征收与补偿规定》(泉政文〔2020〕6号)和《泉州市人民政府办公室关于印发在中心市区国有土地上对未经登记建筑调查认定处理意见和实施房屋征收补偿指导意见的通知》(泉政办〔2015〕112号)、《泉州市住房和城乡建设局 泉州市自然资源和规划局关于推广定向定价商品房安置模式的通知》(泉建规〔2023〕2号)等相关法律、法规及配套政策,为切实推动城市片区更新,提升城市建设品质,改善基础设施条件及周边人居环境,经泉州市人民政府批准,决定组织实施红梅片区城中村改造项目。鉴此,本着积极稳妥推进房屋征收补偿安置工作,保障被征收房屋所有权人的合法权益,结合本区域实际情况,制定本方案。

总则

第一条 征收范围

位于开元街道红梅社区、梅山社区,具体范围以经泉州市自然资源和规划局核对符合城市规划要求的征收范围图为准。

第二条 征收组织实施机构

(一)房屋征收部门

泉州市鲤城区住房和城乡建设局。

(二)征收实施单位

按属地原则,由项目所在地泉州市鲤城区人民政府开元街道办事处承担房屋征收与补偿的具体工作。

第三条 签约期限

签订协议及搬迁期限以鲤城区人民政府发布的征收公告规定的时间为准。

第四条 安置地点

在征收范围内指定区域新建定向定价商品房。

第五条 征收补偿对象及补偿方式

(一)补偿对象:凡在本征收范围内被征收房屋的所有权人为被征收人。由房屋征收部门与被征收人签订征收补偿安置协议。

(二)补偿方式:包括货币补偿、定向定价商品房安置模式、产权调换三种方式。

1.住宅

选择货币补偿的,必须权属清楚。凡权属不清或有产权纠纷的,必须实行定向定价商品房安置模式或产权调换。

产权清楚的被征收住宅经认定的可补偿面积在40㎡以下(含40㎡)的,原则上只能选择货币补偿,不再享有本项目定向定价商品房房源的购换资格。

2.店面

经城市规划部门批准或房屋所有权证记载为店面的,根据其经批准的店面面积或产权登记的店面面积,给予货币补偿。

3.“住改非”房屋,一律按住宅给予征收补偿。

4.企业厂房、仓库及其他配套用房,实行货币补偿。

5.事业单位办公用房,原则上实行货币补偿;工业用地性质的事业单位办公用房应参照厂房执行;商业性质建筑,可采取评估方式评估被征收房屋价值,评估结果作为补偿依据。

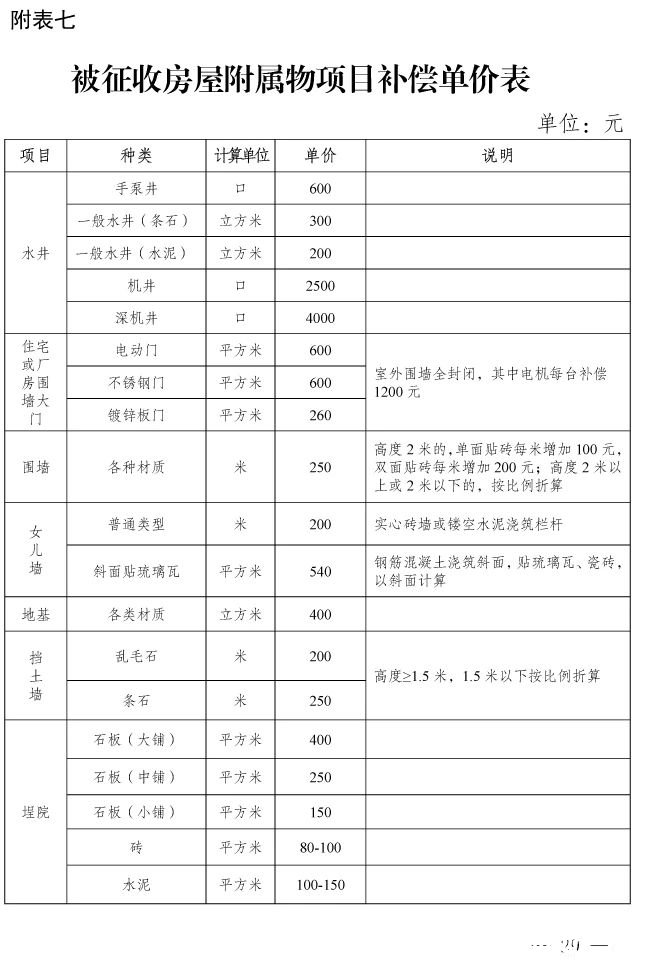

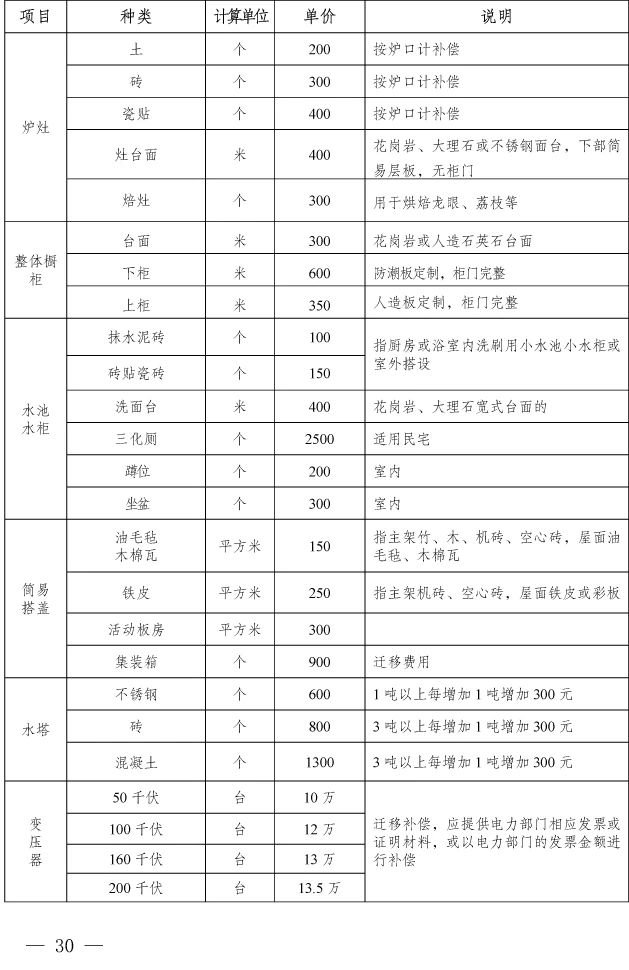

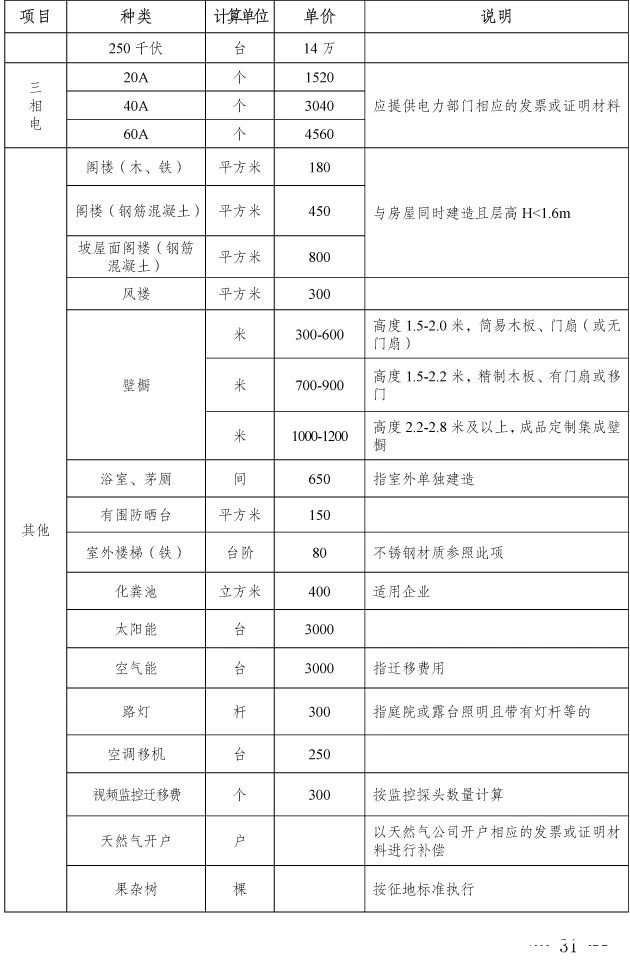

6.临时建筑、附属物(水、电表除外),实行一次性货币补偿(见附表七)。

7.征收中涉及军事设施、教堂、寺庙以及文物古迹等房屋,依照有关法律、法规处理。

(三)性质、用途认定依据

以土地使用证、房屋所有权证、不动产权证登记的用途或以自然资源和规划部门颁发的合法有效文件为依据。

(四)面积测算

面积测量由具有房地产测绘资质的测量单位,依据国家、省、市现行房地产测绘技术规范计算。

1.对本方案中所列价格无异议、在征收决定公告规定的期限内签订协议并按时搬迁的,其被征收房屋除按国家现行的房地产测量规范计算建筑面积外,有下列情况的可优惠计算征收面积:

(1)平屋外墙至滴水线的水平投影面积部分,可按50%计算征收面积。

(2)平屋的天井按50%计算征收面积。

(3)围墙上的大门雨披按50%计算征收面积。

(4)利用坡屋顶空间作为阁楼的建筑,其楼底高度在2.2米(含2.2米)以上,且阁楼层高在1.6米(含1.6米)以上的部分按50%计算征收面积(层高在1.6米以下的部分按附属物给予补偿)。

(5)通往屋顶的风楼,层高超过2.2米(含2.2米)的,按100%计算征收面积(层高低于2.2米的,按附属物给予补偿)。

(6)房屋顶层建筑面积为底层建筑面积1/3以内的(含),不计入总层数。

2.对本方案中所列价格有异议、未在征收决定公告规定期限内完成签订协议并按时搬迁的,其被征收房屋建筑面积按国家现行房地产测量规范计算,不再适用上述计算面积的优惠办法。

第六条 选房办法

(一)选房原则:“先签约、先腾空,先选房”。

选择定向定价商品房安置模式的,完成签约腾空后发放《定向定价商品房选房证》,若同一日有两户或两户以上完成签约腾空的,次日以公开拈阄方式确定先后顺序。选房时,被征收人凭《定向定价商品房选房证》按顺序选房,签订选房协议。

(二)为落实国家保护华侨私有房屋政策及离休干部待遇政策,被征收人的房屋经市或区侨台外事局(侨台办)确认为华侨私有房屋的,或被征收人持有离休干部证明材料的,被征收人在完成签约腾空的当日,优先于当日其他被征收人取得《定向定价商品房选房证》;若同一日内有两户或两户以上华侨或离休干部的房屋完成签约腾空的,《定向定价商品房选房证》以公开拈阄的方式确定先后顺序。

第七条 补偿价格确定办法

(一)被征收房屋补偿参考价

根据《泉州市人民政府办公室关于印发泉州市推进房屋征收补偿安置工作若干意见的通知》(泉政办〔2022〕9号)规定确定本方案的补偿参考价,作为与被征收人协商补偿的依据。

(二)分户补偿评估价

对本方案所列补偿参考价有异议的,可由依法选定的房地产价格评估机构对被征收房屋价值进行分户评估,评估结果作为补偿依据,不再按本方案确定的补偿参考价补偿。选择分户评估且选择定向定价商品房安置模式或产权调换的,还应同时对定向定价商品房价值进行评估,并计算、结清被征收房屋价值与购换房屋之间的差价,不再享受本方案规定的优惠奖励。

被征收人或房屋征收部门对房屋评估价值有异议的,可自收到估价报告之日起10日内向原房地产价格评估机构申请复核。对复核结果仍有异议的,可自收到复核结果之日起10日内向泉州市房屋征收评估鉴定专家委员会申请鉴定。

第二部分 房屋权属认定和处理办法

第八条 住宅房屋权属认定和未经登记建筑认定处理办法

根据《泉州市人民政府办公室关于印发在中心市区国有土地上对未经登记建筑调查认定处理意见和实施房屋征收补偿指导意见的通知》(泉政办〔2015〕112号)规定,对住宅房屋权属的认定和未登记建筑的认定处理如下:

(一)住宅合法产权的认定

持有有效土地使用证、房屋所有权证、不动产权证的房屋。

(二)未经登记可认定为合法建筑的情形

为照顾被征收人利益,结合项目实际情况,凡对本方案中所列价格无异议、在规定期限内完成签订协议并按时搬迁腾空的,古城区范围内未经登记的建筑有下列情形之一的,可以认定为合法建筑,按房屋征收的有关规定予以补偿:

1.持有各历史时期的房地产契证;

2.持有人民政府核发的公定契证;

3.持有有权部门批准基建手续的房屋。

(三)未经批准改扩建的未经登记建筑的认定处理标准

古城区范围内持有房地产契证但未经批准在原契证用地面积内进行改扩建的房屋,被征收人在规定的签约期限内签订协议并搬迁的,可本着尊重历史的原则,区分以下情况进行处理:

1.1984年1月5日国务院《城市规划条例》颁布实施前基建的,一层建筑面积按100%给予补偿;二层、三层按建筑面积不超过95%给予补偿;

2.1984年1月5日国务院《城市规划条例》实施后至1991年7月13日《福建省实施〈中华人民共和国城市规划法〉办法》实施前基建的,可按建筑面积不超过95%给予补偿;

3.1991年7月13日《福建省实施〈中华人民共和国城市规划法〉办法》实施后至1992年元月泉州市人民政府《关于处理市区历年违法建设规定的决定》(泉政办〔1992〕05号)实施前基建的,可按建筑面积不超过90%给予补偿;

4.1992年元月泉州市人民政府《关于处理市区历年违法建设规定的决定》(泉政办〔1992〕05号)实施后至2004年10月1日《泉州市人民政府关于禁止非法占地、违法建设的实施意见》(泉政文〔2004〕277号)实施前基建的,三层以下的(含三层)可按建筑面积不超过85%给予补偿;

5.2004年10月1日《泉州市人民政府关于禁止非法占地、违法建设的实施意见》(泉政文〔2004〕277号)实施后未经批准基建的房屋,按照《泉州市违法占地、违法建设认定及分类处置的指导意见》(泉委办发〔2014〕16号)进行处置。其中,对2004年10月1日至2008年航拍图(数字化地图)前基建的房屋,可给予一定的材料补贴;

6.征收属市、区政府建设项目而二次安置自建的房屋,无用地手续的,应由被征收房屋所在地的街道办事处、社区对其进行审核、确认后,公示无异议的,再依照相关规定给予补偿安置;

7.未经批准改扩建或基建手续不完整的未经登记建筑的认定处理以三层(含三层)为限,超过三层部分一律不认定为可补偿面积,按期签订协议并搬迁的,根据违法的不同年份、不同情况给予材料费补贴;

8.未登记建筑的认定,应严格以市规划部门地形图、航拍图、数字化地图为依据。四层(含四层以上)被征收房屋的认定必须在未经登记建筑处理意见表上载明地形图及2003年和2008年航拍图数字化地图记载情况。

第九条 “住改非”房屋的认定和处理办法

(一)认定条件

未经城市规划部门批准或房屋所有权证未记载为店面的,私自将位于城市主次干道或主要支路临街底层住宅改为经营性用房的,持有有效的工商营业执照且征收时仍在经营,可认定为“住改非”房屋。

(二)处理办法

“住改非”房屋进深以原建筑结构临街或临主要道路第一层第一自然间计算,最多不得超过8米,一律按住宅给予征收补偿。

(三)一次性终止经营补贴

被征收人对本方案中所列价格无异议,在征收决定规定的签约期限内签订协议并按时搬迁的,对沿崇福路、学府路原房屋建筑结构临街底层第一自然间的“住改非”房屋给予1500元/㎡的一次性终止经营补贴;对位于其他道路的原房屋建筑结构临街底层第一自然间的“住改非”房屋给予1000元/㎡的一次性终止经营补贴。

第三部分 住宅补偿安置办法

第十条 基本原则

(一)本方案货币补偿方式仅指房屋征收部门以向被征收人支付货币的形式完成补偿,不包括定向定价商品房安置模式。

(二)新建定向定价商品房可购买面积,按经认定的被征收住宅房屋价值补偿和装修补偿总价(选择定向定价商品房安置模式包括货币补偿20%奖励)计算。

1.持有合法产权手续的房屋,可以按其证载面积确定可购买面积;

2.未持有合法产权手续的房屋,根据《中华人民共和国土地管理法》《中华人民共和国城乡规划法》等法律法规有关规定,严格按“一户一宅”控制可购买面积,最高不超过360㎡(含360㎡),其余被征收房屋认定可补偿面积一律实行货币补偿。

第十一条 货币补偿办法

(一)补偿标准

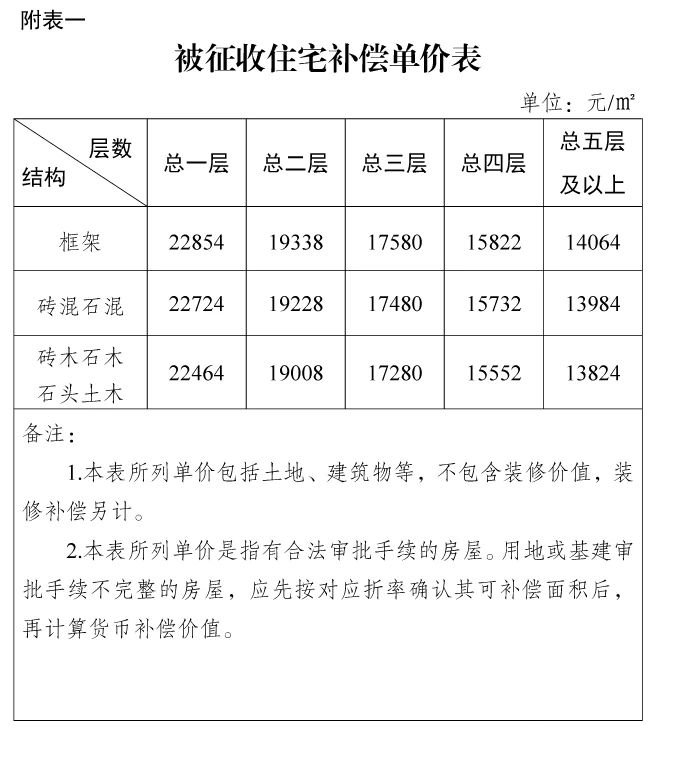

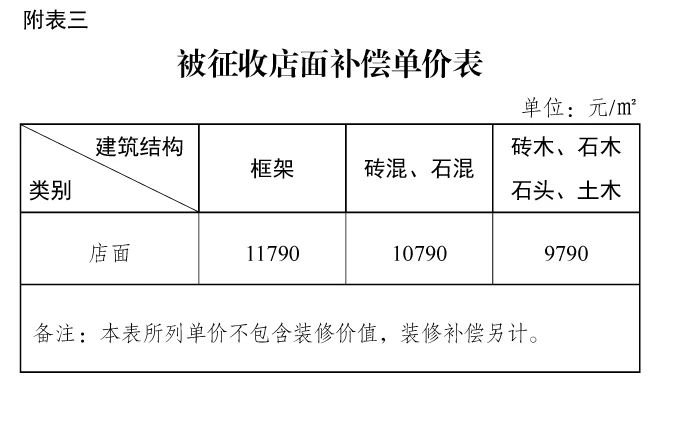

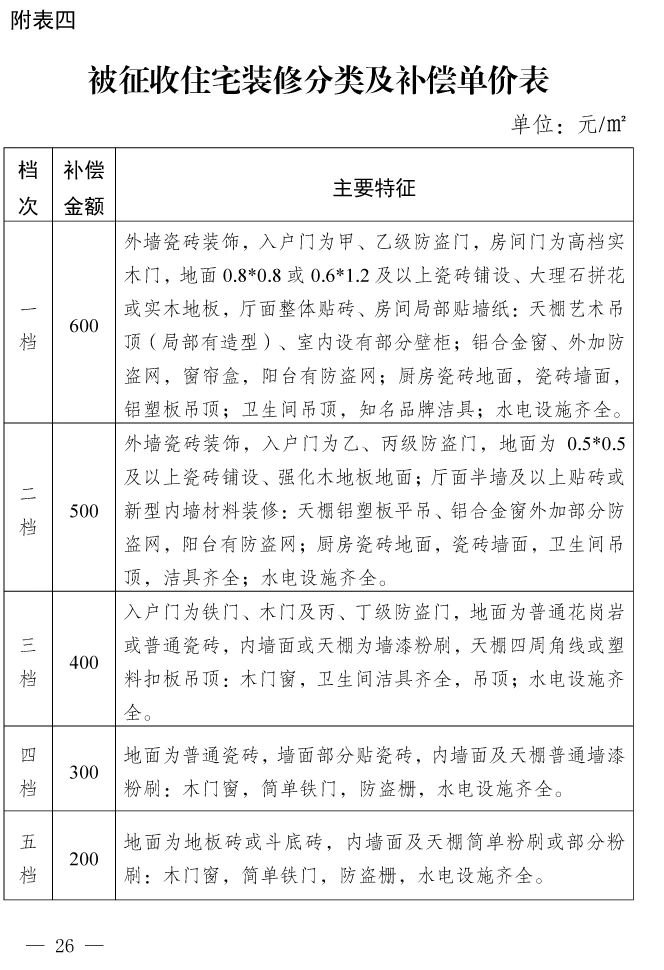

被征收人选择本方案所列参考价进行货币补偿的,根据房屋结构、用地性质、装修档次、总层数的不同情况按附表一、附表三、附表四所列标准补偿。

(二)奖励办法

对在签约期限内选择货币补偿方式、签订协议并按时搬迁的被征收人,给予被征收住宅房屋价值补偿和装修补偿总价20%的货币补偿方式奖励。

(三)结算办法

被征收房屋货币补偿总额包括被征收房屋价值补偿(含土地补偿、房屋建安费用补偿)、装修补偿、搬迁费、临时安置费及相关奖励等,自被征收人签约并按时搬迁后一次性发放。

第十二条 定向定价商品房安置办法

(一)购买办法

本项目指定区域新建定向定价商品房评估基准价为30020元/㎡。被征收人选择定向定价商品房安置模式的,按照本方案第十条、第十一条确定被征收房屋补偿价值和可购买建筑面积,在签约期限内签订协议并按时搬迁的,可购买建筑面积按21096元/㎡优惠结算。

被征收人应按最接近可购买面积的原则选房。因定向定价商品房住宅户型、结构等原因,超过所购建筑面积在5㎡(含5㎡)以内的部分,按21096元/㎡计算;5㎡(不含5㎡)到10㎡(含10㎡)的部分,按21596元/㎡计算;10㎡(不含10㎡)到20㎡(含20㎡)的部分,按22096元/㎡计算;超过20㎡的部分,一律按交房时销售单位的销售价结算。

(二)结算办法

定向定价商品房购房款按可购买面积实行留存。被征收房屋货币补偿总额(不含购买面积部分的临时安置费)扣除留存款项后,剩余部分及第一期临时安置费自签约并按时搬迁后一次性发放。

第十三条 产权调换办法

(一)置换办法

实行“等面积置换,差价互补”。被征收人选择产权调换的,按本项目指定区域新建定向定价商品房评估基准价30020元/㎡结算差价。被征收人应按最接近可调换面积的原则选房,因产权调换房屋户型、结构等原因,超过其可调换面积部分(原则上不超过20㎡),一律按选房时的市场价结算。

(二)结算办法

被征收人签约并按时搬迁后,先发放搬迁费、第一期临时安置费和按期搬迁奖励等。被征收人应缴的补差价(包括扩购价、层次差价)待选房后一并结算,并在规定期限内付清。

第十四条 其他

(一)自有房屋合法产权占地范围内的宅地按3000元/㎡标准给予补偿;房屋适用范围内属历史形成且使用权无纠纷的埕地按1000元/㎡标准给予补偿。

(二)具有合法产权的已倒塌住宅房屋,其合法建筑面积缴纳1500元/㎡的修复差价后,按照本方案标准补偿。

第四部分 保障办法

第十五条 低保群体住房保障办法

被征收人选择货币补偿的,属民政部门认定的低保对象且在中心市区无其他住房,若其被征收房屋人均建筑面积不足20㎡,则被征收房屋价值补偿款按人均建筑面积20㎡补足。

本方案所称的“人均”的计算公式为:人均建筑面积=认定的可以补偿建筑面积÷征收决定作出前被征收房屋户口簿记载的人口数(被征收房屋户口簿记载的人口需为被征收房屋所有权人的直系亲属且为常住人口)。

第十六条 低收入住房困难家庭保障办法

被征收人选择定向定价商品房安置模式或房屋产权调换的,被征收房屋建筑面积不足当地廉租房保障标准的,按不低于当地廉租房保障标准确定可购换面积。若其被征收房屋人均建筑面积不足20㎡,可按人均建筑面积20㎡确定可购换面积。可购换面积超过被征收房屋认定可补偿面积部分,按21096元/㎡的价格结算。

店面补偿安置及奖励办法

第十七条 店面的认定和处理办法

(一)手续完整店面

征收经城市规划部门批准或产权登记为店面的,征收时仍在营业,根据其经批准的店面面积或产权登记的店面面积,按相应建筑结构和类别给予补偿安置。

(二)手续不完整店面

住宅小区内独立建设的商业用房及成套住宅配建的底层商业用房,无法提供城市规划部门批准文件或产权登记手续的,按相应建筑结构和类别给予补偿安置,补偿单价应按10%的标准扣减土地出让金。商业用房的认定,以被征收房屋的建设方案设计图纸为主要依据。

第十八条 货币补偿标准及优惠奖励办法

(一)基本原则

被征收店面货币补偿总额包括被征收店面价值补偿(含土地补偿、建安费用补偿)、装修补偿、被征收人搬迁补助、停产停业补助及相关奖励款项等。

(二)货币补偿标准

采取基准价补偿的,被征收店面价值补偿单价(含土地)根据店面结构、用地的性质、装修档次的不同情况进行货币补偿。

(三)货币补偿优惠奖励办法

被征收人全部选择货币补偿,并在征收决定公告规定的签约期限内签订协议并按时搬迁的,以经认定的可补偿面积为准,按附表四店面补偿相对应的标准给予10%的货币补偿方式奖励。

第六部分 企业用地、厂房、仓库及其他配套用房补偿办法

第十九条 补偿原则

(一)企业用地、厂房、仓库及其他配套用房原则上实行货币补偿,并给予征收造成的设备搬迁费用、停产停业损失补偿。

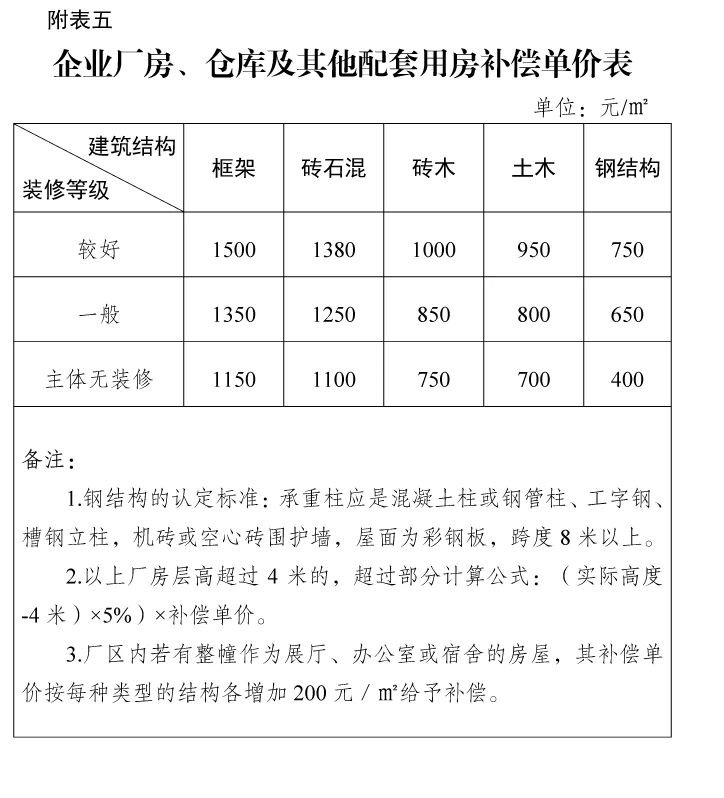

(二)企业办公用房、工厂、车间、仓库合法建筑物按附表五标准给予补偿。其中厂房层高超过4米的,层高每增加1米,按附表五增加5%给予补偿。层高计算从室内地面到檐口计算高度。被征收人选择分户评估的不再适用本条款。

第二十条 企业用地补偿办法

(一)经批准并办理国有土地使用权证的国有出让土地,收回国有出让土地使用权,按64.47万元/亩给予补偿,注销被征收面积。

(二)征收已办理划拨土地使用权证的土地每亩给予45.13万元补偿。部分土地规费未缴清的按实扣除,并收回土地使用权证或批准文件给予注销。

以上两种企业用地补偿标准参照市自然资源和规划局基本地价(泉州市中心市区2021年度土地定级和基准地价修编成果应用方案)评估确定。

第二十一条 企业厂房、仓库及其他配套用房补偿办法

(一)合法企业厂房、仓库及其他配套用房等地上建筑物的补偿办法:按附表五的价格给予货币补偿。

(二)基建手续不完整的企业厂房、仓库及其他配套用房,被征收人在征收决定公告规定的签约期限内签订协议并按时搬迁的,可按以下办法进行处理:

1.1995年12月25日后至2004年10月1日前,土地已批但未经规划建设部门批准的企业用房,土地按征用企业用地标准给予补偿,地上物按附五重置价的90%给予补偿。

2.1995年12月25日后至2004年10月1日前,使用未经批准土地建设的企业用房,土地按征收已办理划拨土地使用权证的企业用地补偿标准的50%给予补偿,地上建筑物按附表五重置价的70%给予补偿,但不予奖励及安置。

以上类型房屋若存在权属纠纷,证据保全后先予征收。

3.企业厂房层高超过4米的,层高每增加1米,按附表五重置价的相应标准增加5%给予补偿。层高计算从室内地面到檐口计算高度(分户评估的不再适用本条款)。

第二十二条 选择货币补偿的优惠奖励办法

被征收人对本方案所列价格无异议、在征收决定公告规定期限内签订协议并按时搬迁腾空的,以经认定的可补偿面积为准,按相对应的补偿标准给予10%的优惠奖励。

搬迁费、临时安置费和停产停业损失补偿标准

第二十三条 住宅按期搬迁奖励

对在征收决定规定的签约期限内签订协议并按时搬迁的被征收人,房屋征收部门可以给予一定的按期搬迁奖励:民宅每产权户最高5万元(被征收房屋经认定的可补偿面积少于50㎡的按1000元/㎡计算),套房每产权户最高3万元。

“产权户”的认定标准以有效的土地使用权契证或房屋所有权契证为计户依据。

第二十四条 搬迁费

(一)住宅

按经认定的可补偿面积计算,标准为5元/㎡·次。其中,选择货币补偿的,发放一次搬迁费;选择定向定价商品房安置模式或产权调换的,发放两次搬迁费。每户搬迁补助不足1000元的,按1000元给予补偿。

(二)店面

按经认定的可补偿建筑面积计算,标准为6元/㎡·次,发放一次搬迁费。

(三)企业

按经认定的可补偿建筑面积计算,标准为6元/㎡·次。被征收人选择货币补偿的,发放一次搬迁费。

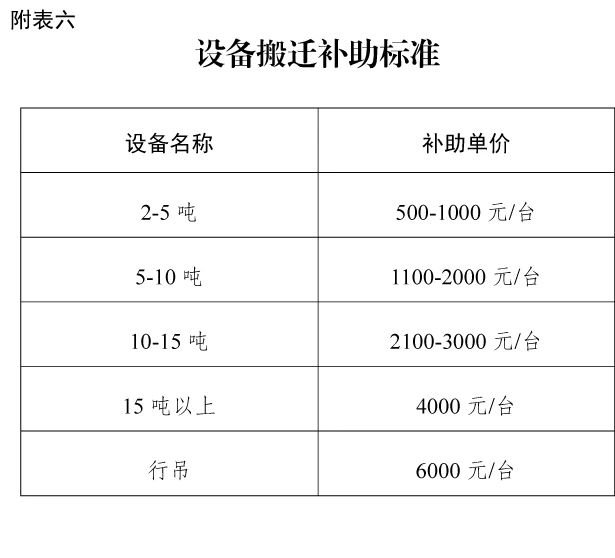

对于可恢复使用的设备由被征收人处置,按附表五标准给予一次性补偿,分户评估的不再适用本条款;对于因搬迁丧失使用功能的大型机器设备,由被征收人提出申请,由项目指挥部牵头,经征收实施单位、发改、审计、财政五方现场核实后,由具有相应资质的评估公司进行评估,根据评估结果进行补偿。

第二十五条 住宅临时安置费

(一)过渡方式

本项目采用自行过渡方式。

(二)过渡期限

过渡期限为36个月。被征收人在签约期限内签订协议并按时搬迁的,过渡期限自签约期限结束之日起计算;超过签约期限签订协议搬迁的,过渡期限自搬迁之日起开始计算。

(三)临时安置费

临时安置费按经被征收房屋认定可补偿面积以8元/㎡·月计算,每户保底1500元/月。

选择货币补偿或购买指定存量房源的,一次性给予6个月的临时安置费。

临时安置费自被征收人签订协议并按时搬迁之日起,发放至房屋征收部门通知交房之日止。除不可抗力外,新建定向定价商品房超过过渡期限未交付使用,从逾期之月起向自行过渡的被征收人支付双倍临时安置费。享受保底临时安置费的被征收人遇逾期安置时,若按其认定可补偿面积双倍计算临时安置费超过保底标准的,按认定可补偿面积重新核算,不超过保底标准的仍按原保底标准执行,不予双倍支付。

第二十六条 停产停业损失补偿

(一)店面

因征收房屋造成停产停业的,一次性给予6个月的补偿。停产停业损失的补偿标准被征收人可选择以下标准之一进行补偿:

1.根据经营者近3年平均净利润确定。生产经营期限不足3年的,以实际生产经营期限的年平均净利润确定。净利润根据税务部门的税后利润额证明材料确定;税务部门无法出具证明的,根据具备相应资质的会计师事务所出具的企业年度审计报告确定。

2.按经认定的可补偿面积计算,标准为30元/㎡·月。

(二)企业

因征收房屋造成停产停业的,一次性给予6个月的补偿,被征收人可选择以下标准之一进行补偿:

1.根据经营者近3年平均净利润确定,不足3年的以全部生产经营期间平均净利润确定。净利润根据税务部门的税后利润额证明材料确定;税务部门无法出具证明的,根据具备相应资质的会计师事务所出具的企业年度审计报告确定。

2.按经认定可补偿的面积计算,标准为18元/㎡·月计算。

第八部分 补偿决定

第二十七条 补偿决定

房屋征收部门与被征收人在房屋征收决定规定的签约期限内达不成补偿协议,或者被征收房屋所有权人不明确的,由房屋征收部门报请作出房屋征收决定的泉州市鲤城区人民政府按照征收补偿方案及房地产价格评估机构出具的评估结果作出补偿决定,并在房屋征收范围内予以公告。

被征收人对补偿决定不服的,可以依法申请行政复议,也可以依法提起行政诉讼。被征收人在法定期限内不申请行政复议或者不提起行政诉讼,在补偿决定规定的期限内又不搬迁的,由作出补偿决定的泉州市鲤城区人民政府依法向人民法院申请强制执行。

凡在政府公告规定的签约期限内达不成协议的,不再适用本方案规定的优惠奖励办法。

附 则

第二十八条 适用范围

本方案仅适用于红梅片区城中村改造项目征收范围内国有土地上房屋的征收补偿安置。

第二十九条 违法、违章建筑

(一)对认定为违法违章建筑和超过批准期限的临时建筑一律不予赔偿。

(二)本项目自征收范围发布之后抢建的房屋,一律不予赔偿,并强制拆除。

(三)违章建筑的认定,以地形图、遥感图和相关文件等为主要依据。

第三十条 社区集体公产,按本实施方案规定标准补偿安置,权益归社区集体所有。

第三十一条 本方案自征收决定公告发布之日起实施,未尽事宜按相关法律、法规的规定执行。

第三十二条 本方案解释权归泉州市鲤城区住房和城乡建设局。